El total de activos dudosos se ha reducido la cifra récord de 1.047 millones de euros. En los tres primeros meses del año, la ratio de morosidad disminuye 106 puntos básicos, pasando del 12,74% al 11,68% actual, y la cobertura sobre el total de activos dudosos se sitúa en el 51,4%.

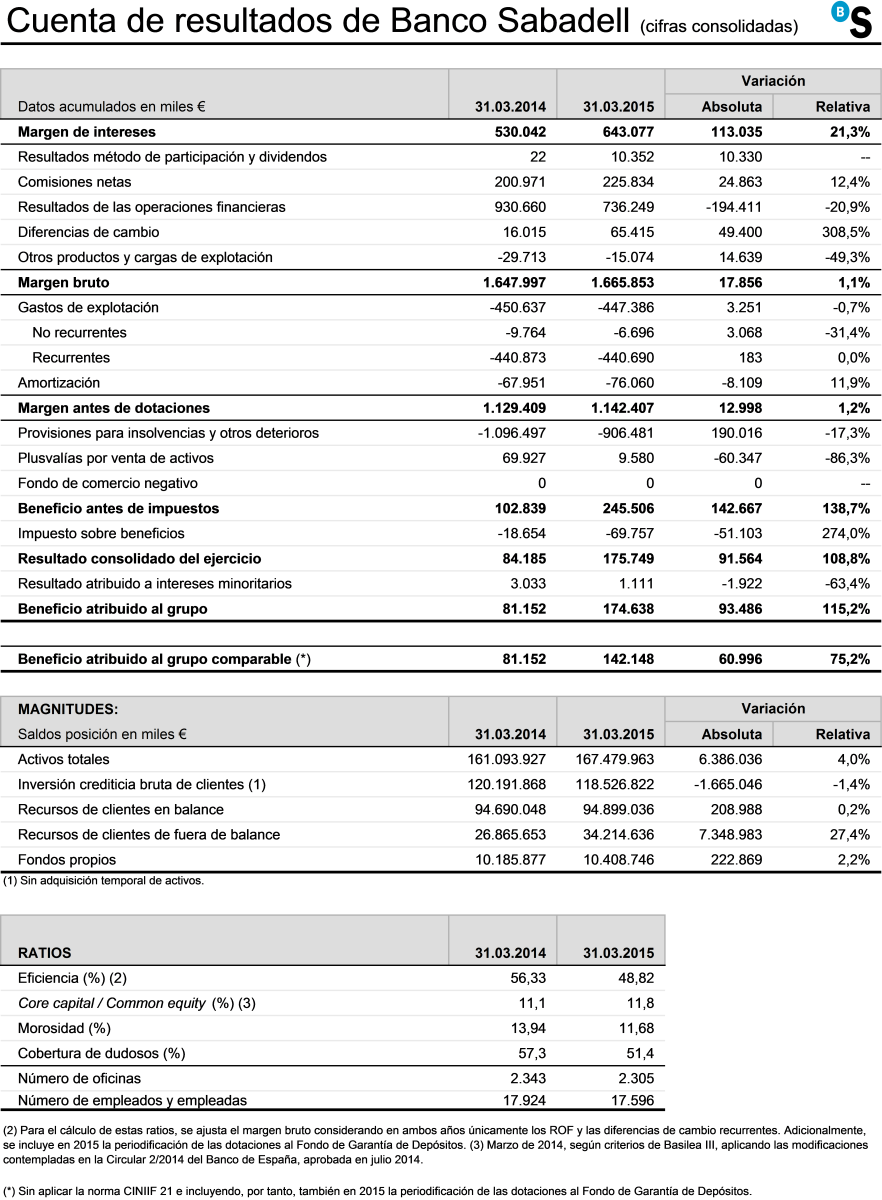

El margen de intereses, que crece de manera sostenida desde hace siete trimestres, aumenta un 21,3% tras el primer trimestre, en términos interanuales.

La nueva producción hipotecaria aumenta un 66% de un año a otro. El crédito comercial neto a empresas crece por cuarto trimestre consecutivo y suma un incremento del 7,1% en los últimos doce meses.

Los recursos de clientes crecen un 6,2%. Los recursos de clientes de fuera de balance se incrementan un 27,4% con respecto a marzo del año anterior. El patrimonio en fondos y sociedades de inversión colectiva se incrementa un 51,6%.

Una vez cubiertos los tres primeros meses de 2015, las principales magnitudes del balance y la cuenta de resultados consolidada del grupo Banco Sabadell reflejan el impacto positivo que está teniendo el desarrollo del Plan Triple y la ascendente progresión que sigue la entidad trimestre a trimestre, superior a lo esperado por el consenso del mercado.

A 31 de marzo de 2015, el beneficio neto atribuido asciende a 174,6 millones de euros, un 115,2% más que tras el mismo período del año anterior, una vez aplicada la norma internacional sobre la contabilización de gravámenes (CINIIF 21). Este resultado se ha obtenido tras haber destinado un total de 906,5 millones de euros a provisiones para insolvencias y sobre la cartera de valores e inmuebles, en las que se han incluido asimismo dotaciones adicionales.

Sin aplicar la norma CINIIF 21 e incluyendo, por tanto, también en 2015, la periodificación de las dotaciones al fondo de garantía de depósitos, el beneficio neto atribuido del trimestre sería de 142,1 millones de euros, un 75,2% interanual superior.

La excelente evolución de los recursos de clientes, el mayor dinamismo en la demanda de crédito -en especial en el segmento de las pequeñas y medianas empresas- y un ritmo más acelerado en la reducción de la cartera de activos problemáticos caracterizan un primer trimestre en el que Banco Sabadell ha lanzado una oferta pública de adquisición sobre el banco británico TSB y ha puesto en marcha una ampliación de capital por 1.600 millones de euros.

Evolución del balance

A la conclusión del primer trimestre de 2015, los activos totales de Banco Sabadell y su grupo suman 167.480,0 millones de euros y aumentan un 4,0% en relación con la misma fecha del año anterior.

Inversión

La inversión crediticia bruta totaliza 118.526,8 millones de euros y supone casi un 71% del activo total consolidado del grupo. En los tres primeros meses de 2015, la inversión ha crecido un 1,5% (1.561,6 millones de euros), reafirmándose así la tendencia de reactivación apuntada en trimestres anteriores. En términos interanuales, y sin considerar igualmente los saldos dudosos, la inversión crediticia bruta aumenta un 0,8% (un -1,4% incluyendo los saldos dudosos).

El componente con mayor peso dentro de la inversión crediticia bruta son los préstamos con garantía hipotecaria, que a 31 de marzo de 2015 presentan un saldo de 56.948,1 millones de euros y representan cerca del 48% del total de la inversión crediticia. La nueva producción hipotecaria aumenta un 66% de un año a otro. El crédito comercial neto aumenta por cuarto trimestre consecutivo, especialmente en empresas, y suma un incremento del 7,1% en los últimos doce meses.

En los tres primeros meses del año, la ratio de morosidad sobre el total de riesgos computables del grupo Banco Sabadell mejora 106 puntos básicos y se sitúa en el 11,68% (12,74% a 31 de diciembre de 2014).

En el mismo periodo de 2015, el total de activos dudosos se ha reducido en 1.047 millones de euros y se ha acelerado asimismo la reducción de la cartera de activos problemáticos. La ratio de cobertura sobre el total de activos dudosos es del 51,4%, frente al 49,4% a 31 de diciembre pasado.

La venta de inmuebles en balance a través de Solvia ha alcanzado las 3.123 unidades vendidas a 31 de marzo, lo que posiciona a Solvia como uno de los principales servicers del mercado español al gestionar un total de 26.000 activos, un 46% de ellos provinentes de la adjudicación de la Sareb.

Recursos

Tras el primer trimestre del ejercicio, el total de recursos de clientes aumenta un 6,2%. Los recursos de clientes en balance totalizan 94.899,0 millones de euros y crecen ligeramente (+0,2%) en términos interanuales.

Los saldos en cuentas a la vista aumentan un 22,6% y suman 45.479,8 millones de euros. Los depósitos a plazo ascienden a 50.560,6 millones de euros y decrecen un 16,7% en relación con el mismo cierre del año anterior, en consonancia con el interés de los ahorradores por recurrir a otras modalidades de inversión con mayores expectativas de rentabilidad en la actual coyuntura de bajos tipos de interés.

Los recursos de clientes de fuera de balance ascienden a 34.214,6 millones de euros y se incrementan un 27,4% con respecto al primer trimestre del año anterior.

Sobresale en este apartado el crecimiento ininterrumpido del patrimonio en fondos y sociedades de inversión colectiva, que, a 31 de marzo de 2015, alcanza los 18.673,6 millones de euros, lo que representa un incremento del 51,6% en relación con el primer trimestre de 2014 (del 18,9% en los primeros tres meses de 2015), con un destacado protagonismo de los productos con mayor margen. La cuota de mercado se sitúa en el 5,36% (el 4,53% en marzo de 2014).

Los saldos de los patrimonios de clientes en gestión también evolucionan al alza de forma muy significativa, con un aumento interanual del 67,7% y un saldo total de 3.791,3 millones de euros.

A 31 de marzo de 2015, el total de recursos gestionados asciende a 156.128,4 millones de euros, frente a 150.200,5 millones de euros a 31 de marzo de 2014, lo que supone un incremento, de un año a otro, del 3,9%.

Banco Sabadell cierra marzo de 2015 con una mayor notoriedad de marca en el segmento prioritario de pymes y manteniéndose entre las entidades líderes del sector en calidad de servicio con un total de 7,51 puntos, cifra superior a la media del conjunto de entidades financieras (6,73 puntos), según el análisis de calidad objetiva en redes comerciales bancarias del primer trimestre, elaborado por Stiga.

Márgenes y beneficios

Hasta el 31 de marzo de 2015, los márgenes obtenidos del negocio bancario ordinario evolucionan según lo esperado, a pesar de estar en un escenario de reducción de los diferenciales de crédito, a tenor del menor coste de los recursos.

El margen de intereses continúa creciendo y se sitúa ya en los 643,1 millones de euros, tras aumentar un 21,3% en los últimos doce meses. El diferencial de clientes aumenta hasta el 2,44% (2,35% en el cuarto trimestre de 2014) y el que se obtiene de los activos totales medios alcanza el 1,57% (el 1,49% en el trimestre precedente).

Los dividendos percibidos y los resultados de las empresas que consolidan por el método de la participación crecen sustancialmente en términos interanuales y suman 10,4 millones de euros al cierre del primer trimestre de 2015. Estos ingresos corresponden principalmente al negocio de seguros y pensiones.

La favorable evolución de los recursos de fuera de balance y el incremento de la venta cruzada de productos y servicios, especialmente entre los nuevos clientes incorporados al grupo, se reflejan en la evolución de los ingresos netos por comisiones, que se incrementan un 12,4% anual (225,8 millones de euros), de forma generalizada, tanto en las que se obtienen por operaciones de riesgo y prestación de servicios como las derivadas de la gestión de fondos de inversión y la comercialización de seguros y pensiones.

Los resultados por operaciones financieras suman 736,2 millones de euros, destacando particularmente las plusvalías obtenidas por la gestión activa de la cartera de renta fija.

Los ingresos netos por diferencias de cambio aumentan por el mayor volumen de operaciones y se elevan a 65,4 millones de euros. Hasta el 31 de marzo de 2015, los gastos de explotación ascienden a 447,4 millones de euros y disminuyen ligeramente (-0,7%) si se comparan interanualmente.

Un trimestre más, la ratio de eficiencia mejora y se sitúa en el 48,82% (el 56,33% al cierre del primer trimestre de 2014), avanzando así en el objetivo del 40% previsto en el Plan Triple para el cierre de 2016. En la comparativa interanual se han aislado los resultados extraordinarios por operaciones financieras y por diferencias netas de cambio y se ha incluido la periodificación de las dotaciones al Fondo de Garantía de Depósitos que se contabilizarán en diciembre de 2015.

Como resultado de todo lo expuesto, el primer trimestre de 2015 concluye con un margen antes de dotaciones de 1.142,4 millones de euros (+1,2%). Sin considerar los resultados por operaciones financieras y por diferencias de cambio, la variación interanual es del +86,5%.

Las dotaciones para insolvencias y otros deterioros de la cartera inmuebles y de activos financieros, en las que se han incluido asimismo dotaciones adicionales, totalizan 906,5 millones de euros, cifra un 17,3% inferior a la contabilizada al cierre del primer trimestre de 2014.

Una vez aplicadas las plusvalías por las ventas de activos (9,6 millones de euros), deducidos el impuesto sobre beneficios y la parte del resultado correspondiente a minoritarios y aplicando la norma internacional sobre la contabilización de gravámenes (CINIIF 21), el beneficio neto atribuido del primer trimestre asciende a 174,6 millones de euros.

Al cierre del primer trimestre de 2015, Banco Sabadell se sitúa entre las entidades financieras más solventes, con una ratio de capital core o CETier 1 del 11,8% y del 11,7% si se aplican anticipadamente e íntegramente (fully loaded) las normas de Basilea III previstas para el año 2018. La ratio de solvencia BIS es del 12,8% (del 12,1% en marzo de 2014).

OPA para la adquisición de TSB Banking Group

Con fecha 19 de marzo de 2015, el Consejo de Administración de Banco Sabadell aprobó por unanimidad presentar una oferta pública de adquisición de TSB Banking Group plc, sexto banco británico, cuya formalización definitiva se llevó a cabo el pasado 17 de abril.

El precio de la oferta se estableció en 340 peniques por acción, lo que supone una valoración global de TSB de aproximadamente 1.700 millones de libras esterlinas. Esta oferta cuenta con el apoyo del Consejo de Administración de TSB, que ha recomendado la aceptación de la misma a sus accionistas al considerarla favorable tanto para sus intereses como para los de sus clientes y empleados.

TSB es una marca con más de doscientos años de historia en el sector financiero británico, asociada a la banca de proximidad y el arraigo en el territorio. Se trata de un challenger o banco comercial, resultante de una escisión del grupo bancario Lloyds, con una oferta muy enfocada a los particulares y una infraestructura comercial que alcanza el 6,1% del mercado británico. Actualmente, cuenta con unos activos que superan los 34.000 millones de euros y una red de 631 oficinas, repartidas por todo el Reino Unido, que atienden a 4,6 millones de clientes.

Aumento del capital

Coincidiendo con el lanzamiento de la OPA amistosa sobre TSB Banking Group plc. y con el objetivo de mantener inalterable la ratio de capital fully loaded de Banco Sabadell, el Consejo de Administración acordó también, en su reunión del 19 de marzo, efectuar una ampliación de capital con derecho de suscripción preferente, dirigida a sus accionistas, cuyo importe total efectivo ha ascendido a 1.606.556.169 euros.

Tras cerrarse el período de suscripción preferente, iniciado el pasado 28 de marzo, la ampliación culminó el pasado día 17 de abril. En total se pondrán en circulación 1.085.510.925 nuevas acciones, que empezarán a cotizar el próximo martes, día 28 de abril. Las acciones nuevas representan un 26,970% del capital de Banco Sabadell antes del aumento de capital y un 21,241% de su capital una vez realizada la ampliación.

Esta ampliación de capital ha sido asegurada por un sindicato de bancos coordinado por Goldman Sachs International y en el que han participado también JP Morgan Securities, Deutsche Bank AG y Nomura International plc.